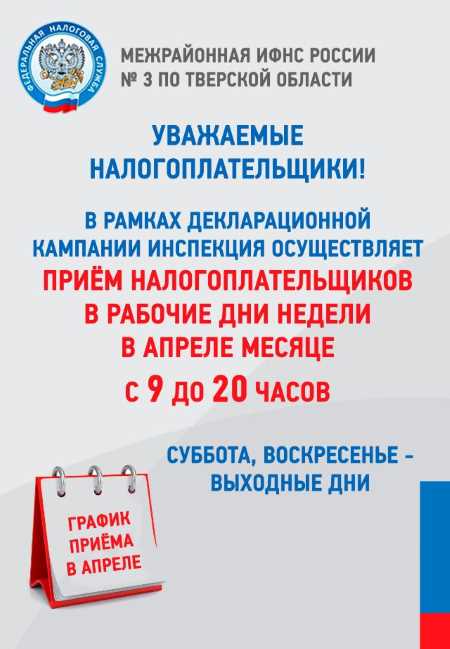

Информация

С 1 апреля в налоговых органах Тверской области будут работать 4 точки выдачи квалифицированной электронной подписи

Руководители юридических лиц, индивидуальные предприниматели и нотариусы c 1 апреля 2024 года смогут получить электронную подпись в обособленных подразделениях УФНС России по Тверской области по следующим адресам:

- г. Тверь (Октябрьский пр-т, д. 26);

- г. Вышний Волочек (ул. Котовского, д. 68);

- г. Кимры (ул. Кирова, д. 8);

- г. Ржев (ул. Кирова, д. 3).

Услуга по выпуску КЭП предоставляется в налоговых органах бесплатно. Действует принцип экстерриториальности. Для удобства налогоплательщиков записаться на прием можно с помощью интерактивного сервиса ФНС России «Онлайн-запись на прием в налоговый орган» на официальном сайте ФНС России www.nalog.gov.ru.

Для получения КЭП впервые заявитель должен лично обратиться в любой налоговый орган, на базе которого открыт Удостоверяющий центр ФНС России, или к его доверенным лицам. Список доверенных лиц размещен на сайте ФНС России: https://www.nalog.gov.ru/rn77/related_activities/ucfns/dlucfns/.

При себе необходимо иметь паспорт, сведения о СНИЛС, ИНН, USB-носитель ключевой информации (токен) для записи квалифицированного сертификата.

Для владельцев КЭП, ранее получивших её в УЦ ФНС

России или у доверенных лиц УЦ ФНС России, предусмотрена возможность ее

планового перевыпуска без личного посещения налогового органа - в интерактивных

сервисах ФНС России «Личный кабинет юридического лица» и «Личный кабинет

индивидуального предпринимателя»

Жители Тверской области могут принять участие в проекте по обелению отрасли общественного питания

УФНС России по Тверской области возобновляет реализацию отраслевого проекта «Общественное питание». Цель проекта ‒ создание равных конкурентных условий в этой сфере за счёт полного отражения доходов через контрольно-кассовую технику, а также обеспечение интересов граждан и защиты прав потребителей.

Принять участие в отраслевом проекте может любой желающий. Для этого достаточно скачать приложение ФНС России «Проверка чеков» и проверить легальность выданного в кафе или ресторане чека. В случае отказа в выдаче чека или обнаружения каких-либо несоответствий с помощью приложения можно направить жалобу в налоговую службу.

Налогоплательщики, занятые в сфере общественного питания, обязаны применять онлайн-кассы.

За нарушение законодательства о применении контрольно-кассовой техники предусмотрены штрафы:

– для должностного лица, в том числе ИП от 25% до 50% от суммы расчета, произведенного без ККТ, но не менее 10 000 рублей;

– для ЮЛ от 75% до 100% от суммы расчета, произведенного без ККТ, но не менее 30 000 рублей.

За отсутствие или неправильное указание одного из обязательных реквизитов в чеке предусмотрена ответственность:

– для должностного лица, в том числе ИП предупреждение или штраф от 1 500 до 3 000 рублей;

– для ЮЛ предупреждение или штраф от 5 000 до 10 000

рублей

90% организаций и ИП Тверской области взаимодействуют с налоговыми органами по ТКС

Более 90% организаций и индивидуальных предпринимателей Тверской области предпочитают взаимодействие с налоговыми органами по телекоммуникационным каналам связи.

ТКС – это система представления налоговой и бухгалтерской отчетности в электронном виде.

Электронный формат взаимодействия имеет ряд преимуществ:

· отсутствие необходимости посещения налогового органа;

· возможность отправлять отчетность в любое время;

· экстерриториальность;

· контроль правильности заполнения форм отчетности и проверка актуальности версий заполняемых форм;

· подтверждение доставки;

· готовое решение для формирования и сдачи отчетности;

· бесперебойное ежедневное и круглосуточное функционирование и поддержка системы;

· обеспечение безопасности информации.

Кроме того, по ТКС можно получать различные справки, акты сверки, информационные материалы по налогообложению, ответы на обращения, а также направлять запросы или пояснения на требования налогового органа.

Чтобы представить отчетность по ТКС, необходимо получить усиленную квалифицированную электронную подпись. Оператор электронного документооборота выступает посредником при сдаче электронной налоговой отчетности, предоставляя услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками. Список операторов электронного документооборота, размещен на сайте ФНС России.

Порядок подключения к электронному взаимодействию по ТКС:

· Выбор оператора электронного документооборота и заключение с ним договора.

· Получение электронной подписи в Удостоверяющем центре ФНС России.

· Приобретение специального программного обеспечения и установка его на компьютере, имеющем выход в интернет, или использование программного обеспечения, предоставленного оператором электронного документооборота.

Пресс-служба

УФНС России по Тверской области

(4822)

36-83-45 (доб. 13-31)

31 декабря заканчивается переходный период, связанный с введением единого налогового счета

ФНС России напоминает, что предоставление в банк платежного распоряжения со статусом «02» вместо уведомления об исчисленных налогах возможно только до 31 декабря 2023 года.

Уведомление подается только в отношении платежей с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога (имущественные налоги организации, страховые взносы, НДФЛ, УСНО, ЕСХН). Достаточно одного уведомления по всем авансам, причем можно оформить одно уведомление сразу на несколько периодов.

Формировать и отправлять уведомление удобнее через

учетную (бухгалтерскую) систему или Личный кабинет налогоплательщика. При этом

в случае отправки из Личного кабинета индивидуального предпринимателя

предусмотрена возможность использования неквалифицированной электронной

подписи. Подробнее ознакомиться с порядком, сроками представления уведомления,

примерами его заполнения и другой полезной информацией можно на официальном

сайте ФНС России www.nalog.gov.ru

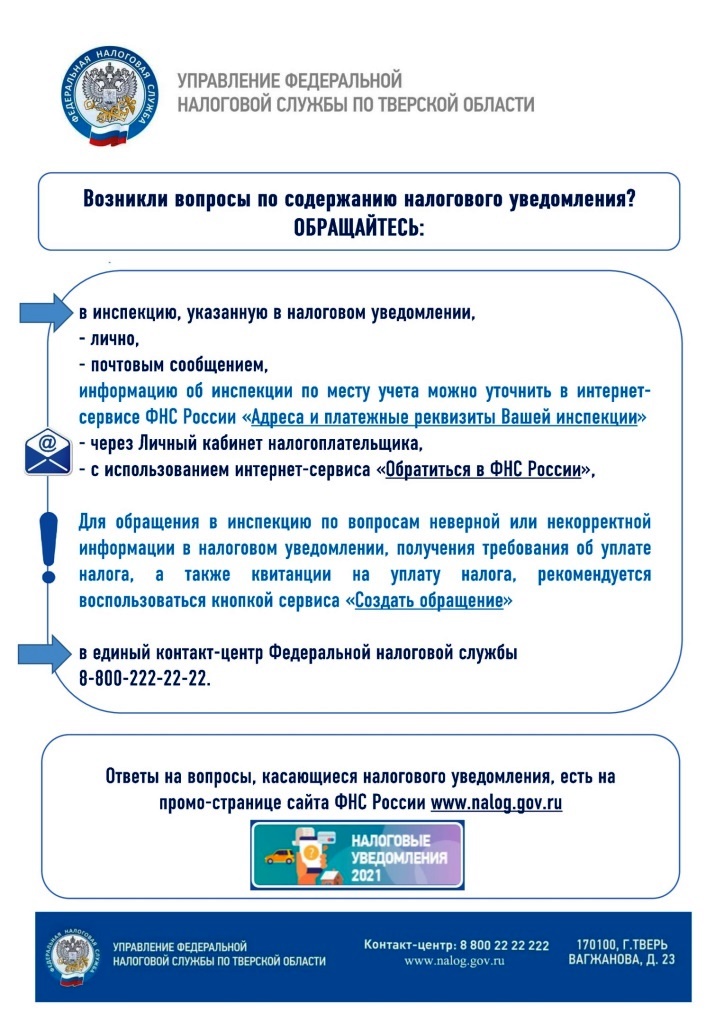

Налоговые органы Верхневолжья проведут День открытых дверей по уплате имущественных налогов

29 ноября во всех обособленных подразделениях налоговых органов Тверской области пройдет региональная акция ‒ День открытых дверей для налогоплательщиков-физических лиц по уплате имущественных налогов. Режим работы налоговых органов с 09.00 до 18.00.

Специалисты налоговой службы ответят на вопросы граждан по теме налогообложения имущества, расскажут, как удобнее заплатить налоги, как проверить правильность их расчета, что делать, если в уведомлении обнаружена недостоверная информация, в каких случаях гражданам не направляются уведомления об уплате имущественных налогов.

В случае необходимости в операционных залах налоговых органов можно будет получить дубликат налогового уведомления.

Посетители также смогут подписаться на бесплатные ежеквартальные уведомления от ФНС России о сумме налоговой задолженности.

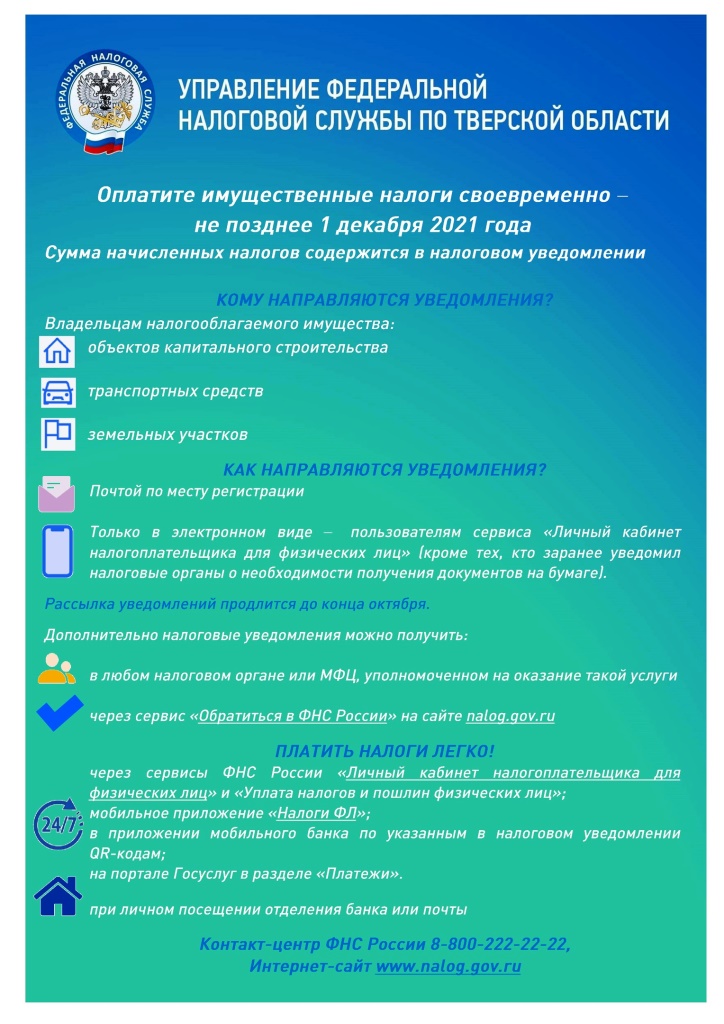

Срок уплаты имущественных

налогов за 2022 год истекает 1 декабря

1 декабря истекает срок уплаты имущественных налогов физических лиц

1 декабря года истекает срок уплаты налога на имущество, земельного и транспортного налогов за 2022 год, а также налога на доходы физических лиц исчисленного, но не удержанного налоговыми агентами.

Оплатить налоги можно с помощью интернет-сервисов ФНС России «Личный кабинет налогоплательщика для физических лиц», «Уплата налогов и пошлин», мобильного приложения «Налоги ФЛ», а также портала государственных услуг, в банкоматах, терминалах, в банковских и почтовых отделениях.

Если уведомление по каким-либо причинам до сих пор не получено, УФНС России по Тверской области рекомендует обратиться в любое обособленное подразделение налоговых органов или в филиал МФЦ, либо направить соответствующее заявление через Личный кабинет налогоплательщика или сервис «Обратиться в ФНС России» на сайте ФНС России.

Начиная со 2 декабря на сумму исчисленных, но не уплаченных налогов, за каждый день просрочки будут начисляться пени.

Консультацию по вопросам

исполнения налоговых уведомлений можно получить по бесплатному справочному

телефону 8-800-222-22-22 Единого Контакт-центра ФНС России и в обособленных

подразделениях налоговых органов

Владельцы недвижимости и транспорта оплачивают имущественные налоги по новой схеме

В этом году собственники имущества, земли и транспорта впервые оплачивают имущественные налоги со своего Единого налогового счета. Он автоматически открыт всем налогоплательщикам в начале этого года.

ЕНС пополняется с помощью единого налогового платежа. Поступившая сумма автоматически резервируется для погашения предстоящих начисленных платежей (если нет долгов по налогам). Пользователи Личного кабинета налогоплательщика увидят эту сумму во вкладке «Отложенная переплата».

1 декабря внесенная сумма автоматически зачтется в счет уплаты имущественных налогов. Датой оплаты налога при этом является дата списания денежных средств со счета налогоплательщика в банке.

В Личном кабинете налогоплательщика сведения об оплате

отражаются в течение 10 рабочих дней. Еще до момента подтверждения банком

оплаты пользователи сервиса могут увидеть информацию о платеже на главной

странице сервиса в виде значка «часы». При наведении на данный значок

отображается подсказка «У Вас есть платежи в работе»

Что делать, если владелец имущества не получил налоговое уведомление

Завершается рассылка налоговых уведомлений на уплату имущественных налогов собственникам земли, имущества и транспорта.

Если уведомление по каким-либо причинам до сих пор не получено, УФНС России по Тверской области рекомендует обратиться в любое обособленное подразделение налоговых органов или в филиал МФЦ, либо направить соответствующее заявление через Личный кабинет налогоплательщика или сервис «Обратиться в ФНС России» на сайте ФНС России.

Обращаем внимание, что уведомления об уплате налога на имущество не направляются в нескольких случаях:

- сумма начислений меньше 100 рублей;

- наличие налоговой льготы, вычета или других оснований, которые полностью освобождают владельца объектов налогообложения от уплаты налогов;

- если в налоговый орган не поступили сведения от регистрирующих органов о праве собственности на объекты налогообложения. Налогоплательщик обязан однократно сообщить о таком случае в инспекцию.

Пользователям Личного кабинета налогоплательщика и портала госуслуг, направившим согласие на получение документов от налоговых органов, налоговое уведомление выгружается только в электронном виде.

Уплатить имущественные налоги необходимо не позднее 1 декабря 2023 года. Сделать это можно в мобильном приложении «Налоги ФЛ», Личном кабинете налогоплательщика, через сервис «Уплата налогов и пошлин», на едином портале государственных и муниципальных услуг, в банках и почтовых отделениях.

Консультацию по вопросам исполнения налоговых уведомлений можно получить по телефону Контакт-центра ФНС России 8-800-222-22-22 и в обособленных подразделениях налоговых органов.

Пресс-служба

УФНС России по Тверской области

Жителям Тверской области доступен сервис по получению СМС и E-mail сообщений о сумме налоговой задолженности

Чтобы всегда быть в курсе своих налоговых расчетов, УФНС России по Тверской области рекомендует подписаться на бесплатные уведомления от ФНС России.

Такой формат информирования позволяет не допускать начисления пеней, а также предупредить риски применения мер взыскания задолженности и иных ограничений.

Для активации данного сервиса нужно дать свое согласие. Сделать это можно лично или через представителя в обособленном подразделении налогового органа, или в филиалах ГАУ «МФЦ», направить согласие по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи. Кроме того, пользователи Личного кабинета налогоплательщика могут направить согласие через раздел «Каталог обращений» (Прочие обращения).

Информирование подписчиков о налоговой задолженности производится ежеквартально по СМС и (или) E-mail.

Вся полезная информация по реализации механизма оповещения о задолженности, а также способов ее погашения собрана на специализированной странице сайта ФНС России «Информирование о задолженности» (https://www.nalog.gov.ru/rn69/info_dolg/).

В Тверской области на информирование о своих налоговых

долгах подписались более 23,7 тысячи граждан и организаций

С 18 сентября 2023 года налоговые органы Тверской области переходят на двухуровневую систему управления

Все налоговые инспекции будут присоединены к Управлению Федеральной налоговой службы по Тверской области и станут его структурными подразделениями. Обслуживание налогоплательщиков продолжится в существующих на данный момент точках приема: в г. Твери, г. Бежецке, г. Вышнем Волочке, г. Кимры, г. Нелидове, г. Осташкове, г. Ржеве, г. Торжке, г. Конаково.

Обратиться можно в любое удобное обособленное подразделение по принципу экстерриториальности.

График приема налогоплательщиков в обособленных подразделениях остается неизменным: понедельник, среда – с 9.00 до 18.00; вторник, четверг – с 9.00 до 20.00; пятница – с 9.00 до 16.45. Без перерыва на обед.

При сдаче налоговой отчетности с 18 сентября 2023 года необходимо указывать код налогового органа – 6900.

Юридический адрес: 170100, г. Тверь, ул. Вагжанова, д. 23.

Адрес для направления документов по почте: 170043, г. Тверь, Октябрьский пр-т, д. 26.

Дополнительно граждане могут обратиться в МФЦ региона или получить услуги ФНС России с помощью электронных сервисов.

_page-0001.jpg)

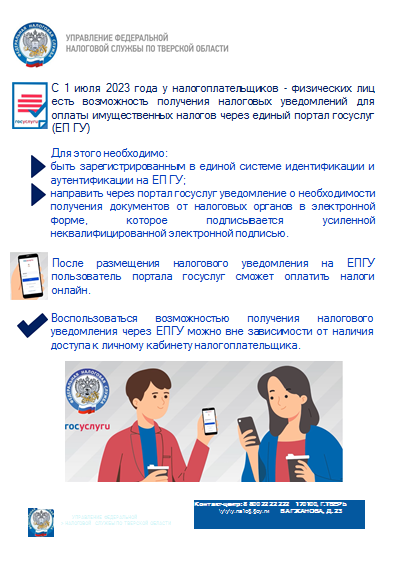

6 тысяч жителей Тверской области подключили налоговые уведомления на портале Госуслуг

Почти 6 тысяч жителей Тверской области подписались на рассылку налоговых уведомлений через портал Госуслуг. Эта возможность реализована с 1 июля 2023 года.

Такой формат информирования позволит пользователям портала вовремя узнавать о начисленных налогах и оплачивать налоги без пеней, а также экономит время, исключая необходимость получения бумажного уведомления на почте.

Налоговое уведомление, в котором будут указаны все начисления и платёжные реквизиты, будет направлено в личный кабинет портала не позднее чем за 30 дней до даты оплаты. Здесь же можно будет оплатить начисленные налоги. Срок уплаты имущественных налогов физических лиц за 2022 год – не позднее 1 декабря 2023 года. Если налоги не будут оплачены вовремя в личный кабинет портала поступит требование об уплате задолженности.

Для получения налоговых

уведомлений на портале необходимо направить

согласие по утвержденной форме. Перед отправкой согласие

подписывается в приложении «Госключ» усиленной неквалифицированной электронной

подписью

Налоговое уведомление можно получить на портале госуслуг

У жителей Тверской области появилась возможность получать налоговые уведомления для оплаты имущественных налогов и требования об уплате задолженности на едином портале госуслуг (ЕПГУ). Для этого необходимо направить согласие на получение документов от налоговых органов в электронной форме. Перед отправкой согласие подписывается в приложении «Госключ» усиленной неквалифицированной электронной подписью.

После размещения налогового уведомления на ЕПГУ пользователь портала сможет оплатить налоги онлайн.

Направляемые документы не будут дублироваться заказными письмами по почте. Исключение – если пользователь направит уведомление о необходимости их получения в бумажном виде через Личный кабинет налогоплательщика на сайт ФНС России (https://lkfl2.nalog.ru/lkfl).

Возможность получения налоговых

уведомлений и требований об уплате

задолженности в личном кабинете портала госуслуг реализована с 1 июля 2023 года в соответствии с Федеральным законом от 14.04.2023 № 125-ФЗ

Жителям Тверской области необходимо не позднее 17 июля уплатить НДФЛ с доходов за 2022 год

17 июля – последний день уплаты НДФЛ за 2022 год. Речь идет о тех гражданах, кто был обязан представить налоговую декларацию 3-НДФЛ за 2022 год до 2 мая 2023 года с исчисленной в ней суммой налога к уплате. Жителями Тверской области представлено свыше 14 тысяч таких деклараций, по ним в бюджет должно быть уплачено почти 692 млн рублей.

Отчитаться о доходах за 2022 год должны были граждане, продавшие недвижимость, находившуюся в собственности меньше минимального срока владения, получившие дорогие подарки не от близких родственников, выигравшие небольшую сумму в лотерею, сдававшие имущество в аренду, получавшие доходы от зарубежных источников и ряд других категорий.

Проще всего оплатить налог можно с помощью электронного сервиса «Уплата налогов и пошлин» на сайте ФНС России. Пользователи сервисов «Личный кабинет налогоплательщика для физических лиц» (а также его мобильной версии «Налоги ФЛ») и «Личный кабинет налогоплательщика индивидуального предпринимателя» могут сформировать платежный документ в своем личном кабинете и уплатить налог онлайн.

С 18 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня, исходя из 1/300 ставки рефинансирования Банка России.

Телефон для связи в Вышнем Волочке +7 (48233) 6-39-02

Жителям Тверской области необходимо не позднее 17 июля уплатить НДФЛ с доходов за 2022 год

17 июля – последний день уплаты НДФЛ за 2022 год. Речь идет о тех гражданах, кто был обязан представить налоговую декларацию 3-НДФЛ за 2022 год до 2 мая 2023 года с исчисленной в ней суммой налога к уплате. Жителями Тверской области представлено свыше 14 тысяч таких деклараций, по ним в бюджет должно быть уплачено почти 692 млн рублей.

Отчитаться о доходах за 2022 год должны были граждане, продавшие недвижимость, находившуюся в собственности меньше минимального срока владения, получившие дорогие подарки не от близких родственников, выигравшие небольшую сумму в лотерею, сдававшие имущество в аренду, получавшие доходы от зарубежных источников и ряд других категорий.

Проще всего оплатить налог можно с помощью электронного сервиса «Уплата налогов и пошлин» на сайте ФНС России. Пользователи сервисов «Личный кабинет налогоплательщика для физических лиц» (а также его мобильной версии «Налоги ФЛ») и «Личный кабинет налогоплательщика индивидуального предпринимателя» могут сформировать платежный документ в своем личном кабинете и уплатить налог онлайн.

С 18 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня, исходя из 1/300 ставки рефинансирования Банка России.

Телефон для связи в Вышнем Волочке +7 (48233) 6-39-02

Декларационная кампания КИК в 2023 году

Организации и физические лица ежегодно уведомляют налоговые органы о контролируемых иностранных компаниях (КИК), контролирующими лицами которых они являются. Уведомления о КИК предоставляются по форме, утвержденной Приказом ФНС России от 19.07.2021 № ЕД-7-13/671@ "Об утверждении формы, порядка заполнения формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме".

Порядок представления уведомления о КИК

Согласно ст. 25.14 НК РФ налогоплательщики, признаваемые налоговыми резидентами РФ, в случаях и порядке, которые предусмотрены НК РФ, уведомляют налоговый орган о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

Данное уведомление представляется независимо от финансового результата, полученного такой иностранной компанией: факт отсутствия дохода (получения убытка) у КИК не освобождает контролирующее лицо от обязанностей, установленных ст. 25.14 НК РФ (Письмо ФНС России от 29.12.2018 № СА-4-7/26060).

Также за налогоплательщиками - контролирующими лицами, перешедшими на новый порядок уплаты НДФЛ с фиксированной прибыли КИК, сохраняется обязанность по ежегодному представлению в налоговый орган уведомления о КИК в соответствии со ст. 25.14 НК РФ (Письмо ФНС России от 05.04.2021 № ШЮ-4-13/4504@).

При наличии оснований для освобождения от налогообложения прибыли КИК также до 20 марта необходимо подать документы, подтверждающие соблюдение условий освобождения. Исключение – для компании, образованной в соответствии с законодательством государства – члена Евразийского экономического союза и имеющей постоянное местонахождение в этом государстве.

При отсутствии оснований для освобождения от налогообложения прибыли КИК необходимо представить документы, подтверждающие размер ее прибыли или убытка. Сделать это нужно не позднее 25 марта (вместе с декларацией по налогу на прибыль организаций), независимо от того, соответствует ли размер прибыли КИК пункту 7 статьи 25.15 НК РФ или нет, то есть независимо от наличия обязанности по уплате налога с прибыли КИК.

Сроки представления

Уведомление о КИК представляется:

- налогоплательщиками-организациями в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с гл. 25 НК РФ либо который следует за годом, по итогам которого определен убыток КИК;

- налогоплательщиками - физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом учитывается доход в виде прибыли КИК согласно гл. 23 НК РФ либо который следует за годом, по итогам которого установлен убыток КИК.

Соответственно, срок представления отчетности за 2022 год истекает 20.03.2023 для налогоплательщиков-организаций и 02.05.2023 для налогоплательщиков-физических лиц.

Место представления

Налогоплательщики представляют уведомления о КИК в налоговый орган по месту своего нахождения (месту жительства).

Налогоплательщики, отнесенные в соответствии со ст. 83 НК РФ к категории крупнейших налогоплательщиков, представляют уведомления о КИК в налоговый орган по месту своего учета в качестве крупнейших налогоплательщиков.

Форма уведомления о КИК

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронном виде.

Налогоплательщики - физические лица вправе подать указанные уведомления на бумажном носителе в налоговый орган по месту жительства или онлайн через личный кабинет налогоплательщика по упрощенной форме.

Уведомление о КИК представляется за налоговые периоды начиная с 2021 года по форме и Формату, утвержденным Приказом ФНС России от 19.07.2021 № ЕД-7-13/671@. За непредставление такого уведомления налагается штраф в размере 500 тыс. руб.

Уточненное уведомление о КИК

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда

налогоплательщик узнал об установлении налоговым органом факта отражения в

уведомлении недостоверных сведений, налогоплательщик освобождается от

ответственности, предусмотренной ст. 129.6 НК РФ

Изменился порядок распределения единого налогового платежа

УФНС России по Тверской области сообщает, что изменился порядок распределения денежных средств, перечисленных в качестве единого налогового платежа (ЕНП). С 29.05.2023 при определении принадлежности сумм ЕНП в первоочередном порядке осуществляется зачисление налога на доходы физических лиц. Соответствующие изменения внесены Федеральным законом от 29.05.2023 №196-ФЗ.

Теперь перечисленная сумма ЕНП распределяется в следующей последовательности:

- недоимка по налогу на доходы физических лиц (НДФЛ) – начиная с наиболее раннего момента ее возникновения;

- НДФЛ ‒ с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам ‒ начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы ‒ с момента возникновения обязанности по их уплате (перечислению);

- пени;

- проценты;

- штрафы.

Данная мера направлена на то, чтобы обеспечить более стабильные и оперативные поступления средств в региональные и местные бюджеты.

Подробная информация о

новом порядке учета начислений и платежей по налогам и страховым взносам

содержится промо странице сайта ФНС России «Единый налоговый счет (ЕНС)» (https://www.nalog.gov.ru/rn77/ens/)

2 мая завершается декларационная кампания по доходам физических лиц

В связи с тем, что 30 апреля является выходным днем, представить декларацию о доходах, полученных в 2022 году, необходимо не позднее 2 мая. Сделать это можно в налоговой инспекции по месту своего учета или во многофункциональном центре предоставления государственных и муниципальных услуг.

Отчитаться о доходах необходимо в ряде случаев, установленных Налоговым кодексом РФ. Например, если налогоплательщик продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Представить декларацию также должны индивидуальные предприниматели на общей системе налогообложения, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

Если налоговый агент не удержал НДФЛ с полученного налогоплательщиком дохода, то последний должен задекларировать его и уплатить налог самостоятельно. Сделать так следует только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог и о сумме неудержанного НДФЛ. Если агент указанную обязанность исполнил, ведомство направит вам налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2023 года.

Использование Личного кабинета налогоплательщика позволяет заполнить и направить декларацию о доходах в несколько кликов. Здесь также можно отследить ход ее камеральной проверки.

За нарушение сроков представления декларации и уплаты НДФЛ предусмотрена ответственность в виде штрафа и пени. Уплатить НДФЛ, исчисленный в декларации, необходимо не позднее 17 июля 2023 года.

Предельный срок подачи

декларации не распространяется на получение налоговых вычетов. В этом случае

направить декларацию можно в любое время в течение года

Выбрать типовой устав для ООО поможет специальный сервис

на сайте ФНС России

В Тверской области продолжается декларационная кампания по НДФЛ

Представить декларацию о доходах, полученных в 2022 году, необходимо не позднее 2 мая 2023 года.

Отчитаться о доходах необходимо, если в 2022 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Оплатить НДФЛ, исчисленный в декларации, необходимо не позднее 17 июля 2023 года.

Если налоговый агент не удержал НДФЛ с полученного налогоплательщиком дохода, то последний должен задекларировать его и уплатить налог самостоятельно. Сделать так следует только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог и о сумме неудержанного НДФЛ. Если агент указанную обязанность исполнил, ведомство направит вам налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2023 года.

Подать декларацию можно по месту своего учета или в МФЦ. Заполнить и направить декларацию удобнее онлайн через Личный кабинет налогоплательщика, где большая часть данных уже предзаполнена, или использовать программу «Декларация», которая автоматически формирует нужные листы формы 3-НДФЛ.

Нарушение сроков подачи декларации и уплаты НДФЛ может повлечь привлечение к ответственности в виде штрафа, начисление пени, взыскание задолженности по налогу (недоимки), пеней и штрафа через суд.

Напоминаем, что предельный срок подачи декларации 2

мая 2023 года не распространяется на получение налоговых вычетов. В этом случае

направить декларацию можно в любое время в течение года

Декларационная кампания КИК в 2023 году

Организации и физические лица ежегодно уведомляют налоговые органы о контролируемых иностранных компаниях (КИК), контролирующими лицами которых они являются. Уведомления о КИК предоставляются по форме, утвержденной Приказом ФНС России от 19.07.2021 № ЕД-7-13/671@ "Об утверждении формы, порядка заполнения формы и формата представления уведомления о контролируемых иностранных компаниях в электронной форме".

Порядок представления уведомления о КИК

Согласно ст. 25.14 НК РФ налогоплательщики, признаваемые налоговыми резидентами РФ, в случаях и порядке, которые предусмотрены НК РФ, уведомляют налоговый орган о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

Данное уведомление представляется независимо от финансового результата, полученного такой иностранной компанией: факт отсутствия дохода (получения убытка) у КИК не освобождает контролирующее лицо от обязанностей, установленных ст. 25.14 НК РФ (Письмо ФНС России от 29.12.2018 № СА-4-7/26060).

Также за налогоплательщиками - контролирующими лицами, перешедшими на новый порядок уплаты НДФЛ с фиксированной прибыли КИК, сохраняется обязанность по ежегодному представлению в налоговый орган уведомления о КИК в соответствии со ст. 25.14 НК РФ (Письмо ФНС России от 05.04.2021 № ШЮ-4-13/4504@).

При наличии оснований для освобождения от налогообложения прибыли КИК также до 20 марта необходимо подать документы, подтверждающие соблюдение условий освобождения. Исключение – для компании, образованной в соответствии с законодательством государства – члена Евразийского экономического союза и имеющей постоянное местонахождение в этом государстве.

При отсутствии оснований для освобождения от налогообложения прибыли КИК необходимо представить документы, подтверждающие размер ее прибыли или убытка. Сделать это нужно не позднее 25 марта (вместе с декларацией по налогу на прибыль организаций), независимо от того, соответствует ли размер прибыли КИК пункту 7 статьи 25.15 НК РФ или нет, то есть независимо от наличия обязанности по уплате налога с прибыли КИК.

Сроки представления

Уведомление о КИК представляется:

- налогоплательщиками-организациями в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с гл. 25 НК РФ либо который следует за годом, по итогам которого определен убыток КИК;

- налогоплательщиками - физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом учитывается доход в виде прибыли КИК согласно гл. 23 НК РФ либо который следует за годом, по итогам которого установлен убыток КИК.

Соответственно, срок представления отчетности за 2022 год истекает 20.03.2023 для налогоплательщиков-организаций и 02.05.2023 для налогоплательщиков-физических лиц.

Место представления

Налогоплательщики представляют уведомления о КИК в налоговый орган по месту своего нахождения (месту жительства).

Налогоплательщики, отнесенные в соответствии со ст. 83 НК РФ к категории крупнейших налогоплательщиков, представляют уведомления о КИК в налоговый орган по месту своего учета в качестве крупнейших налогоплательщиков.

Форма уведомления о КИК

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронном виде.

Налогоплательщики - физические лица вправе подать указанные уведомления на бумажном носителе в налоговый орган по месту жительства или онлайн через личный кабинет налогоплательщика по упрощенной форме.

Уведомление о КИК представляется за налоговые периоды начиная с 2021 года по форме и Формату, утвержденным Приказом ФНС России от 19.07.2021 № ЕД-7-13/671@. За непредставление такого уведомления налагается штраф в размере 500 тыс. руб.

Уточненное уведомление о КИК

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о КИК налогоплательщик вправе представить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности, предусмотренной ст. 129.6 НК РФЕНС с 2023 года: как бизнесу платить налоги и сдавать отчетность открыть

Налоговый календарь ЕНС 2023 открыть

Пример1 первичное уведомление открыть

Пример2 уточненная (сумма) открыть

Пример3 уточненная (КПП обособки) открыть

Электронную подпись можно продлить через Личный кабинет налогоплательщика

Перевыпустить квалифицированную электронную подпись в Удостоверяющем центре ФНС России теперь возможно без личного посещения налогового органа.

Новый функционал, позволяющий сделать это дистанционно, запущен в интерактивных сервисах ФНС России «Личный кабинет юридического лица» и «Личный кабинет индивидуального предпринимателя».

Процедура дистанционного перевыпуска занимает всего несколько минут.

Данный функционал доступен пользователям при авторизации в Личных кабинетах с использованием действующего квалифицированного сертификата, ранее полученного в Удостоверяющем центре ФНС России.

Подробную информацию о получении электронной подписи в налоговых органах можно узнать на сайте ФНС России www.nalog.gov.ru в разделе «Как и где получить электронную подпись?»

Жителям Тверской области предоставлено налоговых льгот на 493 млн рублей

Почти 493 млн рублей налоговых льгот по имущественным налогам предоставлено жителям Тверской области в 2022 году. Почти 320 тысяч налогоплательщиков региона пользуются льготами по налогу на имущество физических лиц, 251 тысяча ‒ по земельному налогу, свыше 111 тысяч – по транспортному налогу.

Большинство льгот предоставляется в беззаявительном порядке. Вся необходимая информация для автоматического предоставления льгот поступает из Социального фонда РФ и органов соцзащиты в электронном виде. При этом в налоговые органы не требуется представлять дополнительные заявления.

Беззаявительный порядок предоставления налоговых льгот реализован для федеральных льгот и распространяется на такие категории налогоплательщиков, как: инвалиды I и II групп инвалидности, инвалиды с детства, дети-инвалиды, пенсионеры и предпенсионеры, физические лица, имеющие трех и более несовершеннолетних детей, ветераны ВОВ, ветераны боевых действий и т.д.

О праве на льготы на основании решений органов местного самоуправления нужно сообщить в налоговую инспекцию по месту жительства. Заявление можно направить почтовым отправлением, в электронном виде через сайт ФНС России www.nalog.gov.ru, воспользовавшись сервисом «Обратиться в ФНС России» или «Личный кабинет налогоплательщика для физических лиц», а также через МФЦ.

Льготы по федеральным налогам устанавливаются Налоговым кодексом Российской Федерации, по региональным налогам – Налоговым кодексом и законами субъектов Российской Федерации о налогах. Льготы по местным налогам устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Подробную информацию о ставках и льготах, установленных в конкретном муниципальном образовании, можно найти в сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам»

УФНС России по Тверской области напоминает, как узнать баланс своего Единого налогового счета

В этом году всем налогоплательщиками – гражданам и бизнесу открыт Единый налоговый счет. Это виртуальный кошелек, откуда автоматически распределяются налоги в бюджет. ЕНС пополняется с помощью единого налогового платежа с указанием всего двух реквизитов – ИНН и суммы.

Уточнить баланс своего Единого налогового счета можно, заказав в налоговом органе справку о наличии положительного, нулевого или отрицательного сальдо ЕНС. Эту справку можно запросить любым удобным способом – по телекоммуникационным каналам связи, через Личный кабинет или при посещении налоговой инспекции. Справка предоставляется в течение 5 рабочих дней.

Сальдо – это разница между общей суммой денежных средств, перечисленных на Единый налоговый счет, и начислений. Налогоплательщик будет всегда четко, в виде одной суммы понимать свой баланс расчетов с государством – либо он должен государству, либо он имеет актив в виде суммы на своем счете и может распорядиться им по своему усмотрению (например, вернуть или перевести на ЕНС другого лица по заявлению).

Разобраться во всех нюансах нового порядка учета обязательных платежей налогоплательщикам поможет промостраница «Единый налоговый счет», открытая на сайте ФНС России www.nalog.gov.ru Продолжается декларационная кампания 2023 года. Представить налоговую декларацию о доходах, полученных в 2022 году, необходимо не позднее 2 мая 2023 года, в случае если в прошлом году гражданин получил доход:

Продолжается декларационная кампания 2023 года. Представить налоговую декларацию о доходах, полученных в 2022 году, необходимо не позднее 2 мая 2023 года, в случае если в прошлом году гражданин получил доход:• от продажи имущества находящегося в собственности менее предельного срока владения;

• от продажи транспортных средств, находившихся в собственности менее 3 лет;

• по договорам найма и аренды имущества;

• по договорам дарения не от близких родственников;

• от продажи доли в уставном капитале;

• от оказания репетиторских, сантехнических услуг, мелкого ремонта и т.д.

Направить налоговую декларацию 3-НДФЛ и заявление на получение налогового вычета у работодателя через личный кабинет для физических лиц поможет брошюра инспекции

ПРЕДОСТАВИТ ОТВЕТЫ НА АКТУАЛЬНЫЕ ВОПРОСЫ

ПО НОВОМУ ПОРЯДКУ УЧЕТА НАЧИСЛЕНИЙ И ПЛАТЕЖЕЙ

ПО НАЛОГАМ И СТРАХОВЫМ ВЗНОСАМ С 2023 ГОДА

14.02.2023

Сроки формирования справок для налогоплательщиков

Межрайонная ИФНС России № 3

по Тверской области информирует, что в связи с внедрением с 1 января 2023 года

института Единого налогового счета налогоплательщик может получить справку о наличии положительного,

отрицательного или нулевого сальдо единого налогового счета; справку о

принадлежности сумм денежных средств, перечисленных и (или) признаваемых в

качестве единого налогового платежа и справку об исполнении обязанности по

уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов по

состоянию на дату формирования справки

03.02.2023

НАЛОГОВЫЕ ЛЬГОТЫ ДЛЯ МНОГОДЕТНЫХ СЕМЕЙ

В Тверской области для ряда категорий граждан отменили транспортный налог

24.01.2023

С1 января изменились реквизиты для уплаты налогов через Единый налоговый счет(открыть)

С 1 января 2023 года в связи с введением института Единого налогового счета для бизнеса изменился порядок перечисления налоговых платежей в бюджетную систему Российской Федерации. Все платежи теперь зачисляются на единый казначейский счет в УФК по Тульской области.

Чтобы перечислить единый налоговый платеж рекомендуется использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе. Реквизиты платежа будут заполнены автоматически.

- в Личном кабинете налогоплательщика или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

- в сервисе «Уплата налогов и пошлин» нужно заполнить ИНН/КПП плательщика и сумму платежа.

Реквизиты, необходимые для самостоятельного заполнения платежного документа, а также образцы их заполнения размещены на промостранице на сайте ФНС России (https://www.nalog.gov.ru/rn69/ens/).

Размещенная на сайте

информация поможет налогоплательщикам разобраться во всех нюансах заполнения

платежных документов

20.01.2023

Жители Тверской области могут направить декларацию 3-НДФЛ через офисы многофункционального центра

Направление деклараций по форме 3-НДФЛ – одна из услуг налоговых органов, которую жители Тверской области могут получить на базе филиалов ГАУ «МФЦ». Декларации принимаются в бумажном виде и передаются в налоговую инспекцию по месту регистрации налогоплательщика для дальнейшей камеральной проверки. В прошлом году таким образом было представлено более 7 тысяч деклараций.

В ряде случаев граждане самостоятельно исчисляют налог на доходы физических лиц и представляют декларацию 3-НДФЛ. Отчитаться о доходах необходимо, если в 2022 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Отчитаться о своих доходах должны индивидуальные предприниматели на общей системе, адвокаты, нотариусы. Подать декларацию также необходимо, если при выплате дохода налоговый агент не удержал НДФЛ и не сообщил об этом в налоговый орган.

Декларационная кампания по доходам физических лиц

продлится до 2 мая 2023 года

12.01.2023

В Личном кабинете налогоплательщика обновлен функционал получения сведений о банковских счетах

В новой версии Личного кабинета налогоплательщика обновлен функционал получения сведений о банковских счетах. Федеральной налоговой службой реализована возможность получения гражданами сведений о своих банковских счетах в электронном виде по формам 9ф и 67ф.

Сведения о счетах формируются в формате PDF, XML и подписываются усиленной квалифицированной электронной подписью. Это позволит избежать посещения налогового органа для запроса указанных сведений в виде официального документа, подписанного сотрудником.

Документ, подписанный квалифицированной электронной подписью, равнозначен подписанному бумажному документу.

Сведения о счетах (вкладах) физических лиц представляются банками в налоговые органы в соответствии с пунктом 1.1 статьи 86 Налогового кодекса Российской Федерации с 1 июля 2014 года.

После обновления Личный

кабинет физического лица стал более гибким – любой пользователь теперь может

настроить главную страницу сервиса под себя. Самая востребованная информация

отображена в виде виджетов (карточек) ‒ пользователи могут быстро перейти к

заполнению необходимого обращения. Появились баннеры с полезной информацией от

ФНС России. Сервис продолжает дорабатываться. Любой пользователь может внести

свои предложения, заполнив короткую анкету

26.12.2022

1 декабря истек срок уплаты имущественных налогов физических лиц

Межрайонная ИФНС России № 3 по Тверской области сообщает, что 1 декабря 2022 года истек срок уплаты физическими лицами налога на имущество, земельного, транспортного налогов и НДФЛ по налоговому уведомлению за 2021 год. Инспекция обращает внимание на исполнение конституционной обязанности по уплате налогов.

Оплатить налоги можно с помощью интернет-сервисов ФНС России «Личный кабинет налогоплательщика для физических лиц», «Уплата налогов и пошлин» (в том числе за третьих лиц), мобильного приложения «Налоги ФЛ», а также портала государственных услуг, в банкоматах, терминалах, банковских и почтовых отделениях.

Дополнительным

способом уплаты имущественных налогов и НДФЛ является единый налоговый платеж,

который можно перечислить через вышеуказанные сервисы ФНС России. Налоговые органы самостоятельно проведут зачет

единого налогового платежа

09.12.2022

15 декабря 2022 года инспекция проводит День открытых дверей

по вопросам введения Единого налогового счета

Межрайонная ИФНС России № 3 по Тверской области информирует налогоплательщиков о проведении Дня открытых дверей «О введении института Единого налогового счета» 15 декабря 2022 года (четверг) с 09.00 до 20.00 по адресу: 171158, Тверская область, г. Вышний Волочек, улица Котовского, д. 68.

В рамках Дня открытых дверей все желающие смогут узнать:

§ что такое Единый налоговый счет и какие у него преимущества;

§ какие изменения ожидают с 1 января 2023 года всех налогоплательщиков;

§ как изменятся порядок и сроки уплаты обязательных платежей;

§ как будут учитываться и распределяться обязательные платежи;

§ как будет осуществляться формирование единого сальдо расчетов по налогам.

Специалисты инспекции подробно расскажут обо всех преимуществах Единого налогового счета и других новшествах администрирования налогоплательщиков в 2023 году, а также ответят на другие вопросы по данной теме.

Телефон для справок в Вышнем Волочке +7(48233) 6-39-02

Что делать, если владелец имущества не получил налоговое уведомление

В настоящее время завершилась рассылка гражданам уведомлений на уплату имущественных налогов за 2021 год. 489 тысяч уведомлений направлены заказными письмами, 180 тысяч – в электронном виде через Личный кабинет налогоплательщика.

Напоминаем, что налоговые уведомления не направляются по почте в следующих случаях:

- Если сумма начислений меньше 100 рублей. Исключение ‒ направление уведомления в календарном году, по истечении которого налоговый орган утрачивает возможность его направления.

- У налогоплательщика есть налоговая льгота, вычет или иные установленные законодательством основания, которые полностью освобождают владельца объектов налогообложения от уплаты налогов.

- Начислений может не быть, если в инспекцию не поступили сведения из регистрирующих органов о возникновении права собственности на объекты налогообложения. У налогоплательщика есть обязанность однократно сообщить о таких случаях в инспекцию.

Если собственник является пользователем Личного кабинета налогоплательщика на сайте ФНС России и не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумаге, то уведомление направляется ему только в электронной форме.

В иных случаях при неполучении налогового уведомления целесообразно обратиться в налоговый орган либо направить информацию через Личный кабинет налогоплательщика или сервис «Обратиться в ФНС России». Также дубликат налогового уведомления можно запросить в МФЦ, уполномоченном на оказание такой услуги.

Налоги, указанные в налоговом

уведомлении, должны быть оплачены не позднее 1 декабря 2022 года

Буклет Единый налоговый платеж

09.11.2022

1 декабря – срок уплаты имущественных налогов

09.11.2022

Межрайонная ИФНС России № 3 по Тверской области сообщает

о проведении тематического семинара для налогоплательщиков по теме: применение с 1 января 2023 года Единого налогового счета и Единого налогового платежа. Семинар пройдет 18 ноября 2022 года в 10 часов в администрации Вышневолоцкого городского округа по адресу: город Вышний Волочек, ул. Большая Садовая, д.85/89, каб.309

01.10.2022

Для мобилизованных лиц продлены сроки уплаты имущественных налогов

Для граждан, призванных в соответствии с Указом Президента РФ от 21.09.2022 № 647 на военную службу по мобилизации в Вооруженные силы России, Правительством РФ продлены сроки уплаты имущественных налогов.

Так, направленное в 2022 году мобилизованному лицу налоговое уведомление, не оплаченное до 1 декабря 2022 года включительно, исполнять не требуется. Задолженность по указанным в нем транспортному и земельному налогам, а также по налогу на имущество физических лиц не возникает.

Новое налоговое уведомление за истекший до 2022 года период владения налогооблагаемым имуществом будет направлено мобилизованному после получения налоговым органом информации о его увольнении с военной службы. Оплачивать указанные в уведомлении налоги необходимо не позднее 28-го числа третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения такого лица с военной службы по основаниям, установленным Указом Президента РФ от 21.09.2022 № 647. При этом оплатить налоги можно равными частями ежемесячно по 1/6 от общей суммы либо в общеустановленном порядке.

Увеличиваются и сроки уплаты транспортного и земельного налогов, налога на имущество организаций и авансовых платежей по ним для компаний, в которых мобилизованное лицо на дату призыва является единственным учредителем (участником) и одновременно выполняет функции единоличного исполнительного органа. Если сроки уплаты налогов организации (авансовых платежей по ним) приходятся на период прохождения мобилизованным лицом военной службы, то они также уплачиваются не позднее 28-го числа третьего месяца, следующего за месяцем окончания периода частичной мобилизации или увольнения такого лица с военной службы по основаниям, установленным Указом Президента РФ от 21.09.2022 № 647.

Для применения

перечисленных мер поддержки мобилизованным лицам не требуется обращаться в

налоговые органы, так как сведения о них будут поступать в рамках межведомственного информационного

взаимодействия Минобороны России и ФНС России

Сведения об ИНН можно получить без посещения

налогового органа

В Личном кабинете налогоплательщика для физических лиц (и его мобильной версии) реализована возможность получения свидетельства о постановке на учет в налоговом органе (далее – свидетельство ИНН), выписки из ЕГРН в форме PDF-документа с электронной подписью налогового органа, доступного для скачивания и печати. Такие документы направляются в Личный кабинет в течение нескольких часов с момента отправки соответствующего заявления и равнозначны документам на бумажном носителе с печатью и подписью должностного лица налогового органа.

При этом повторная выдача свидетельства ИНН с помощью Личного кабинета для физических лиц осуществляется без уплаты государственной пошлины.

Сведения об ИНН, присвоенном физическому лицу, можно получить с помощью сервиса на сайте ФНС России «Сведения об ИНН физического лица» (https://service.nalog.ru/inn.do).

Получить сведения из ЕГРН об ИНН третьего лица можно в виде выписки на бумажном носителе на основании запроса в произвольной форме, представленного в любой налоговый орган. В запросе указываются сведения о запрашиваемом лице – ФИО, а также иные известные заявителю данные (дата и место рождения, паспортные данные, адрес места жительства). Такая выписка выдается (направляется) налоговым органом заявителю в течение пяти дней со дня получения запроса.

При повторной выдаче свидетельства ИНН в случае его получения в налоговом органе лично взимается государственная пошлина.

Межрайонная ИФНС России № 3 по Тверской области

Порядок получения электронной подписи в налоговом органе

В Тверской области стартовала рассылка налоговых уведомлений

В Тверской области началась рассылка налоговых уведомлений. Первыми квитанции на оплату имущественных налогов получили пользователи Личных кабинетов. В электронной форме собственникам направлено 180 тысяч уведомлений. Это 27% от всех уведомлений, сформированных налоговыми органами Тверской области. Всего в регионе будут разосланы 669 тысяч уведомлений для уплаты транспортного, земельного и налога на имущество за налоговый период 2021 года. В налоговое уведомление также может быть включен НДФЛ, если налог был исчислен, но не удержан налоговым агентом.

Пользователям Личного кабинета налогоплательщика направляются только электронные налоговые уведомления, за исключением тех, кто заранее уведомил налоговые органы о необходимости получения документов на бумажном носителе.

Почтовым отправлением уведомления будут направлены собственникам имущества, земли и транспорта не позднее 30 рабочих дней до наступления срока уплаты налога.

Имущественные налоги за прошлый год должны быть уплачены не позднее 1 декабря 2022 года. Оплату налогов можно произвести через мобильное приложение «Налоги ФЛ», «Личный кабинет», сервис «Уплата налогов и пошлин» (в том числе за третьих лиц), на портале госуслуг, через банки и почтовые отделения.

Ответы на вопросы,

касающиеся налогового уведомления, размещены на промо-странице сайта ФНС России

nalog.gov.ru «Налоговое уведомление 2022»

Промостраница на сайте ФНС России поможет разобраться в направленных гражданам в 2022 году налоговых уведомлениях

На сайте ФНС России nalog.gov.ru размещена новая промостраница о налоговых уведомлениях, направленных физическим лицам в 2022 году. Она содержит разъяснения по типовым вопросам – жизненным ситуациям: что такое налоговое уведомление, как его получить и исполнить, основные изменения в налогообложении имущества физлиц по сравнению с прошлым годом, как узнать о налоговых ставках и льготах, указанных в уведомлении, как ими воспользоваться, что делать, если такое уведомление не получено.

Пользователям Личного кабинета налогоплательщика налоговые уведомления уже выгружены в электронном виде. Остальным собственникам они будут направлены до конца октября по почте заказными письмами. По желанию гражданина налоговое уведомление можно дополнительно получить, обратившись с заявлением в любую налоговую инспекцию, обслуживающую физлиц, или в МФЦ, предоставляющий данную услугу.

Указанные уведомления адресованы владельцам налогооблагаемого имущества: земельных участков, объектов капитального строительства, транспортных средств (за период владения в течение 2021 года). В налоговое уведомление также может быть включен НДФЛ, если налог был исчислен, но не удержан налоговым агентом.

Оплатить исчисленные

налоги необходимо не позднее 1 декабря 2022 года

Уплатите налоги не позднее 1 декабря 2022 года

Истек срок уплаты НДФЛ

Межрайонная ИФНС России № 3 по Тверской области напоминает, что 15 июля 2022 года истек срок уплаты налога на доходы физических лиц по представленной налоговой декларации по форме 3-НДФЛ за 2021 год в случае исчисления налога к уплате и обращает внимание на исполнение конституционной обязанности по уплате налогов.

Межрайонная ИФНС России № 3 по Тверской области

Важно! Непредставление налоговой декларации 3-НДФЛ

может привести к доначислению налога

04 мая текущего года истек срок представления налоговой декларации по форме 3-НДФЛ для физических лиц, в том числе в случае продажи имущества, находившегося в собственности менее установленного минимального предельного срока владения и получения имущества в дар не от близких родственников.

В случае неисполнения налогоплательщиком обязанности по представлению налоговой декларации в установленный срок налоговые органы проведут камеральную налоговую проверку на основании имеющихся сведений о сделках по продаже и дарению имущества.

Камеральная налоговая проверка будет проводиться в течение трех месяцев со дня, следующего за днем истечения установленного срока уплаты налога, то есть, начиная с 18 июля 2022 года. Налогоплательщик получит требование о представления необходимых пояснений (документов) и при его не исполнении, акт камеральной налоговой проверки, в котором будут указаны выявленные нарушения, начислен налог, пени и штраф.

Инспекция призывает граждан, которые до настоящего времени не исполнили обязанность по декларированию доходов (представлению налоговой декларации по форме 3-НДФЛ за 2021 год) в максимально короткие сроки её исполнить или представить пояснение и документы, подтверждающие отсутствие такой обязанности (например, имущество получено в дар от близких родственников, наличие документов, подтверждающих более раннее возникновение прав на проданное имущество (приватизация, решение суда, наследование и т.д.)).

Владельцам иностранных компаний на заметку

Контролируемой иностранной компанией (далее-КИК) признается иностранная организация-нерезидент Российской Федерации или иностранная структура без образования юридического лица, контролирующим лицом которой является юридическое или физическое лицо - резидент Российской Федерации (пп. 1,2 ст. 25.13 НК РФ).

Лицо, контролирующее иностранную компанию, в случае, если доля такого участия превышает 10%, обязано представить в налоговый орган соответственно по месту нахождения организации, месту жительства физического лица уведомление об участии в иностранных организациях (об изменении доли участия) (КНД 1120411) в срок не позднее трех месяцев с даты возникновения (изменения) участия в иностранной организации.

Лица, представившие уведомление об участии в иностранных организациях в установленные сроки представляют в налоговый орган по месту нахождения организации, месту жительства физического лица уведомление о контролируемых иностранных компаниях (далее – уведомление о КИК) (КНД 1120416).

Уведомление о КИК представляется:

- налогоплательщиками - организациями в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли КИК в соответствии с гл. 25 НК РФ либо который следует за годом, по итогам которого определен убыток КИК;

- налогоплательщиками - физическими лицами в срок не позднее 30 апреля года, следующего за налоговым периодом, в котором контролирующим лицом учитывается доход в виде прибыли КИК согласно гл. 23 НК РФ либо который следует за годом, по итогам которого установлен убыток КИК.

Данное уведомление представляется независимо от финансового результата, полученного такой иностранной компанией: факт отсутствия дохода (получения убытка) у КИК не освобождает контролирующее лицо от обязанностей, установленных ст. 25.14 НК РФ. Вместе с уведомлением о КИК контролирующему лицу следует представить документы, определяющие (подтверждающие) сумму прибыли (убытка) КИК.

За непредставление указанных выше уведомлений, подтверждающих документов и представление их с нарушением сроков, НК РФ предусмотрена налоговая ответственность.

Уведомления о КИК представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронном виде. Налогоплательщики - физические лица вправе представить указанные уведомления на бумажном носителе или онлайн через личный кабинет налогоплательщика.

Прибыль КИК приравнивается к доходу физических лиц, полученному контролирующим лицом этой компании. При получении доходов в виде суммы прибыли КИК у налогоплательщика на основании пп. 3 п. 1 ст. 228 НК РФ возникает обязанность самостоятельно исчислить и уплатить в бюджет сумму налога на доходы физических лиц не позднее 15 июля года, следующего за годом получения дохода, а также представить не позднее 30 апреля года, следующего за годом получения дохода, соответствующую налоговую декларацию.

У налогоплательщика-контролирующего лица есть право уплачивать налог на доходы физических лиц с фиксированной прибыли КИК, для перехода на уплату которого необходимо до 31 декабря года, начиная с которого планируется его уплачивать, представить в налоговый орган по месту жительства соответствующее уведомление (п. 1 ст. 227.2 НК РФ).

Подробнее о правилах КИК можно узнать в разделе сайта ФНС России www.nalog.gov.ru «Контролируемые иностранные компании и контролирующие лица» (предварительно зайдя в раздел «Деятельность», далее «Налогообложение в Российской Федерации»).

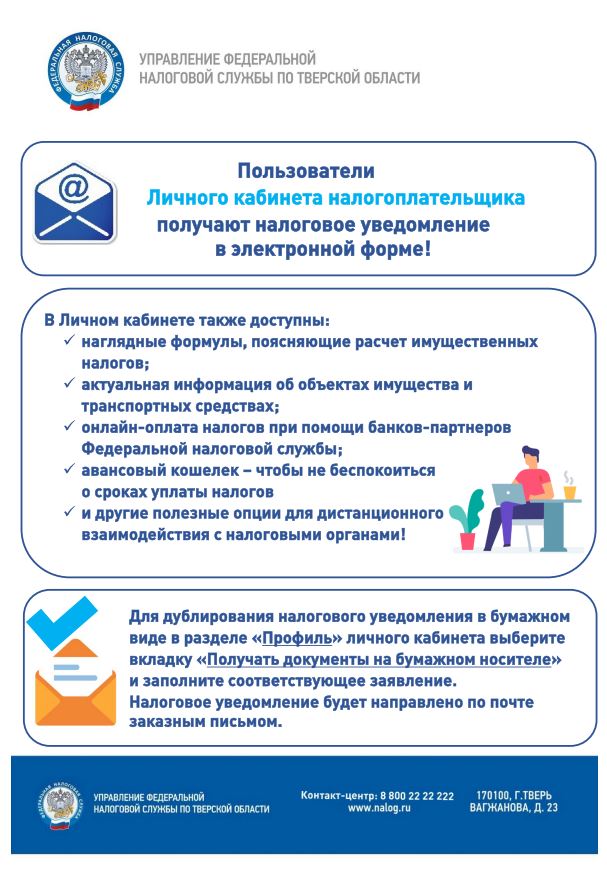

Информацию о своей задолженности по налогам удобно получать посредством СМС-сообщений или сообщений на адрес электронной почты

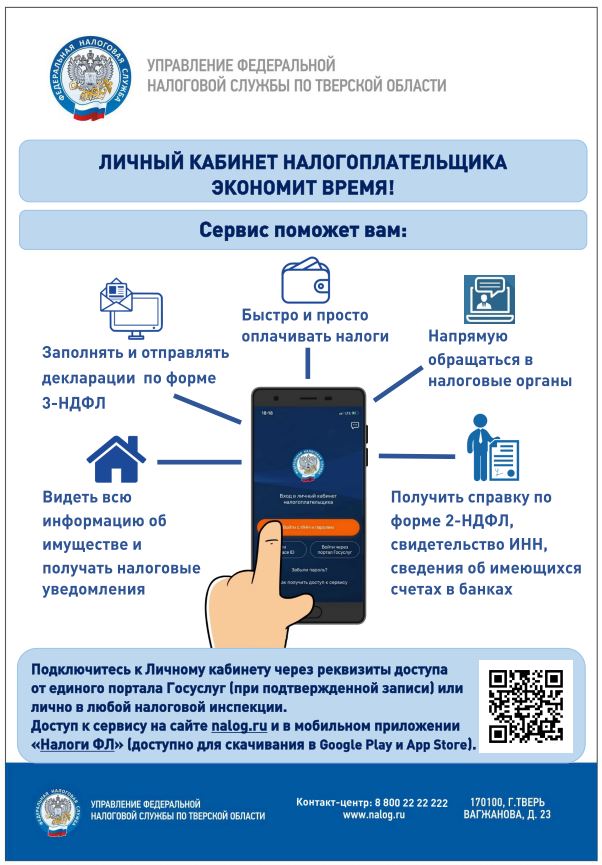

Личный кабинет для физических лиц: возможности и преимущества

На сайте ФНС России www.nalog.gov.ru функционирует сервис «Личный кабинет налогоплательщика для физических лиц», который имеет широкий спектр возможностей и преимуществ. Сервис прост в использовании и не требует у пользователя наличия специальных знаний.

Личный кабинет позволяет гражданам, не посещая налоговую инспекцию, получать актуальную информацию об объектах имущества и транспортных средствах; о суммах начисленных и уплаченных налоговых платежей, наличии переплат, задолженности по налогам перед бюджетом; получать и распечатывать налоговые уведомления; быстро и просто оплачивать налоги (в том числе с помощью единого налогового платежа); получать справку по форме 2-НДФЛ, свидетельство ИНН, сведения об имеющихся счетах в банках; подать согласие (отказ) на информирование по СМС и (или) электронной почте о наличии недоимки и (или) задолженности и другое.

В Личном кабинете можно получать информацию о состоянии расчетов с бюджетом по налогам, сборам, пеням, штрафам, процентам в виде справки о состоянии расчетов, справки об исполнении обязанности, акта совместной сверки расчетов. Документ в электронной форме, подписанный автоматически созданной электронной подписью налогового органа, признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью должностного лица налогового органа.

Кроме того, сервис предусматривает возможность заполнять и направлять в налоговый орган налоговую декларацию по форме 3-НДФЛ в онлайн режиме (без скачивания и установки программы на компьютер), отслеживать статус её камеральной налоговой проверки, направлять заявление на получение налогового вычета у работодателя.

Для направления обращений в налоговый орган из Личного кабинета необходимо получить бесплатную усиленную неквалифицированную электронную подпись, зайдя в раздел «Профиль».

Получить доступ к сервису налогоплательщик может одним из трёх способов:

- при обращении в инспекцию лично или через МФЦ (имея при себе документ, удостоверяющий личность);

- с помощью пароля от портала госуслуг при наличии подтвержденной учетной записи (для этого надо зайти на сайт ФНС России в раздел «Физические лица», нажать на ссылку «Личный кабинет» и справа от открывшейся таблицы нажать на строку «Войти через госуслуги (ЕСИА)»);

- с помощью ключа усиленной квалифицированной электронной подписи.

Личный кабинет доступен на сайте ФНС России www.nalog.gov.ru и в мобильном приложении «Налоги ФЛ» (доступно для скачивания в Google Play и App Store). Сервис экономит время и создаёт благоприятные условия для общения с налоговыми органами в электронном виде.

Важно! Непредставление налоговой декларации 3-НДФЛ

может привести к доначислению налога

Четвёртого мая текущего года истек срок представления налоговой декларации по форме 3-НДФЛ для физических лиц, в том числе в случае продажи имущества, находившегося в собственности менее установленного минимального предельного срока владения и получения имущества в дар не от близких родственников.

С 2021 года налоговые органы наделены правами проводить камеральную налоговую проверку на основании имеющихся сведений о сделках по продаже и дарению имущества. Таким образом, в случае если налогоплательщик не представит в срок налоговую декларацию, камеральная налоговая проверка будет проводиться на основе имеющихся у налоговых органов документов (информации) о нём и его доходах, при этом налоговый орган вправе требовать от физического лица представления необходимых пояснений.

Камеральная налоговая проверка проводится в течение трех месяцев со дня, следующего за днем истечения установленного срока уплаты налога, то есть, начиная с 16 июля 2022 года. Налогоплательщик получит акт камеральной налоговой проверки, в котором будут указаны выявленные нарушения, начислен налог, пени и штраф.

Инспекция призывает граждан, которые до настоящего

времени не исполнили обязанность по декларированию доходов (представлению

налоговой декларации по форме 3-НДФЛ за 2021 год) в максимально короткие сроки её

исполнить или представить пояснение и документы, подтверждающие отсутствие

такой обязанности (например,

имущество получено в дар от близких родственников, наличие документов,

подтверждающих более раннее возникновение прав на проданное имущество

(приватизация, решение суда, наследование и т.д.))

Как получить КЭП бесплатно

У налогоплательщиков есть возможность

получать актуальную информацию об уплате налогов

по электронной почте или в смс-сообщении

Налогоплательщики могут получать информацию о выполнении налоговых

обязательств по электронной почте или в смс-сообщениях. Для этого достаточно направить

согласие на информирование о наличии задолженности по форме, утвержденной приказом

ФНС России

от 06.07.2020 № ЕД-7-8/423@. Согласие можно подать из Личного кабинета

налогоплательщика, принести в налоговую инспекцию на бумажном носителе лично,

через представителя, направить по почте заказным письмом или передать в

электронной форме по телекоммуникационным каналам связи.

Такой формат информирования позволяет налогоплательщику своевременно отслеживать текущее состояние расчетов по уплате обязательных платежей и не допускать начисления пеней. Преимуществом смс- и e-mail-информирования также является актуальность сведений, сервис представляет достоверные данные на текущую дату.

Рассылка

сообщений о задолженности осуществляется не чаще раза в квартал. Налогоплательщик

может в любой момент отказаться от дальнейшего информирования, направив

заявление об отказе. Вся полезная информация по реализации механизма оповещения

о задолженности, а также способов ее погашения собрана на специализированной странице

сайта ФНС России «Информирование о задолженности» (nalog.gov.ru/info_dolg/)

Начался четвертый этап «амнистии капиталов» ФНС России

С 14 марта 2022 года по 28 февраля 2023 года ФНС России осуществляет прием специальных деклараций в рамках четвертого этапа добровольного декларирования в соответствии с Федеральным законом от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» и Федеральным законом от 09.03.2022 № 48-ФЗ «О внесении изменений в Федеральный закон «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

Представляет специальную декларацию физическое лицо, являющееся гражданином Российской Федерации, иностранным гражданином или лицом без гражданства.

Расширен перечень финансовых активов, которые могут быть задекларированы в рамках четвертого этапа амнистии капитала: имущество — недвижимость, земельные участки, транспорт, ценные бумаги, доли в иностранных компаниях; контролируемые иностранные компании; счета и вклады за пределами России, о которых нужно сообщать по закону о валютном контроле; наличные деньги в рублях или иностранной валюте; финансовые активы — не только акции и облигации, но и производные финансовые инструменты.

В рамках четвертого этапа добровольного декларирования сохраняются гарантии освобождения декларанта и (или) лица, информация о котором содержится в специальной декларации, от уголовной, административной и налоговой ответственности.

Специальная декларация представляется на бумажном носителе лично в любой налоговый орган по выбору декларанта, в том числе в центральный аппарат Федеральной налоговой службы по адресу: г. Москва, ул. Неглинная, д.23,с приложением следующих подтверждающих документов: отчет о движении средств по счету или вкладу в банке или у брокера за границей за период с 1 января 2022 года по дату в пределах 15 календарных дней до представления декларации; выписки по операциям на счетах и вкладах, подтверждающие зачисление денежных средств или финансовых активов на счета в российских банках или у российских брокеров; подтверждение перерегистрации транспорта.

Не считаются принятыми специальные декларации, отправленные по почте.

В рамках одного этапа амнистии капиталов подается только одна специальная декларация. Уточненную декларацию подавать нельзя. Участники предыдущих этапов амнистии капиталов могут декларировать активы еще раз.

Межрайонная ИФНС России № 3 по Тверской области

Для организаций отменяются декларации по налогу на имущество, облагаемое по кадастровой стоимости

Физлицам следует представить уведомление о контролируемых иностранных компаниях (КИК) за 2021 год до 4 мая

В заполнении платежных документов поможет электронный сервис

Порядок получения электронной подписи в налоговом органе

ФНС России является удостоверяющим центром (далее – УЦ ФНС России) по выдаче квалифицированной электронной подписи (далее – КЭП).

Получить КЭП в налоговых органах могут:

- руководители юридических лиц (лица, имеющие право действовать от имени юридического лица без доверенности);

- индивидуальные предприниматели;

- нотариусы.

Услуга по выдаче КЭП бесплатная.

Для удобства заявителя выдача квалифицированного сертификата в УЦ ФНС России происходит по принципу экстерриториальности, в связи с чем, обратиться за его получением можно в любой налоговый орган, оказывающий услугу по выдаче КЭП, их перечень и график работы, а также подробная информация о порядке получения квалифицированного сертификата размещена на официальном сайте ФНС России по адресу https://clck.ru/VmS25.

Для получения КЭП заявитель должен лично обратиться в налоговый орган (без предварительной записи или по предварительной записи через сервис ФНС России «Онлайн-запись на прием в инспекцию») и предоставить:

1. Основной документ, удостоверяющий личность (паспорт) (оригинал).

2. Сведения о страховом номере индивидуального лицевого счета (СНИЛС) (оригинал).

3. Сведения об идентификационном номере налогоплательщика (для индивидуальных предпринимателей – ИНН физического лица, для юридических лиц – ИНН юридического лица) (оригинал).

4. Сертифицированный носитель (USB токен) для записи на него ключей электронной подписи.

Приобрести такие носители можно у дистрибьюторов производителей и в специализированных магазинах, а также в операционном зале инспекции через вендинговый аппарат. Кроме того, можно использовать уже имеющиеся носители при условии их соответствия требованиям. Один ключевой носитель может использоваться для хранения нескольких КЭП и сертификатов к ним, выданных как коммерческими, так и государственными удостоверяющими центрами.

КЭП, выданная УЦ ФНС России, может использоваться на всех электронных площадках и сервисах; при представлении налоговых деклараций (расчетов) через операторов электронного документооборота, через сервис «Представление налоговой и бухгалтерской отчетности в электронной форме» на сайте www.nalog.gov.ru.

С помощью КЭП через Интернет-сайт ФНС России www.nalog.gov.ru в сервисах “Личный кабинет индивидуального предпринимателя” и “Личный кабинет юридического лица”, налогоплательщик сможет:

- получить выписку из ЕГРЮЛ/ЕГРИП;

- запросить справку об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов; справку о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам; акт совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам;

- направить заявление на зачет и возврат излишнее уплаченных в бюджет налогоплательщиком сумм налога и других обязательных платежей; заявление на уточнение платежа;

- направить заявление о регистрации, перерегистрации и снятии ККТ, заявление о предоставлении фискальных документов, посмотреть список зарегистрированных ККТ;

- подать заявление на получение патента;

- изменить сведения о налогоплательщике (сменить/уточнить систему налогообложения, ОКВЭД и т.д.).

Кроме того, с помощью КЭП, выданной УЦ ФНС России, можно отправлять отчетность в ПФР, ФСС, Росстат и другие ведомства; работать с государственными порталами и осуществлять ведение хозяйственной деятельности в рамках Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Получить консультацию по интересующим вопросам можно в отделе информационных технологий Межрайонной ИФНС России №3 по Тверской области лично или по номеру телефона 8(48233) 5-15-13.

Межрайонная ИФНС России № 3 по Тверской области

- «Новая промо-страница на сайте ФНС России «Налоговые вычеты. Упрощенный порядок» поможет получить в упрощенном порядке имущественный и инвестиционный налоговые вычеты по НДФЛ»

«Инспекция рекомендует организациям заявить о льготе по транспортному и земельному налогам за 2021 год до 1 апреля текущего года»До 2020 года льготы по транспортному и земельному налогам организации заявляли в налоговых декларациях. В настоящее время, когда декларирование этих налогов отменено, налогоплательщикам-организациям, имеющим в 2021 году право на льготы по транспортному и (или) земельному налогу, необходимо представить в налоговый орган заявление о предоставлении налоговой льготы (КНД 1150064). Форма такого заявления, порядок его заполнения и формат предоставления в электронном виде утверждены приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

В целях избежания недоимки или перерасчета налогов инспекция рекомендует подать заявление о льготе по транспортному и (или) земельному налогу по месту нахождения земельных участков и транспортных средств по телекоммуникационным каналам связи, лично или по почте до 1 апреля 2022 года.

С 2021 года для обеспечения полноты уплаты налогов налоговый орган направляет налогоплательщикам-организациям (их обособленным подразделениям) сообщения об исчисленных суммах транспортного и земельного налогов.

Сообщение составляется на основе информации, имеющейся у налогового органа, в том числе результатов рассмотрения заявления о налоговой льготе. Если на дату формирования сообщения у налогового органа нет информации о заявленной организацией льготе, в него будут включены суммы исчисленных налогов без учета льгот. В этом случае организация (её обособленное подразделение) вправе в течение двадцати дней со дня получения сообщения представить в налоговый орган пояснения и документы, подтверждающие обоснованность применения налоговых льгот (в частности, заявление о льготе (если ранее оно не направлялось) или наличие оснований для освобождения от уплаты налога).

С целью обеспечения достоверности и полноты сведений по направленным сообщениям об исчисленных налоговым органом суммах транспортного и земельного налогов за 2021 год организациям (обособленным подразделениям), имеющим в собственности транспортные средства и земельные участки, необходимо в течение I квартала 2022 года провести сверку сведений, содержащихся в едином государственном реестре налогоплательщиков (ЕГРН)

В случае выявления налогоплательщиком расхождений сведений, содержащихся в ЕГРН, нужно сообщить об этом в налоговый орган по месту нахождения земельных участков и транспортных средств, и предоставить документы-основания о характеристиках соответствующих объектов. После проверки представленной информации налоговым органом будут приняты меры по актуализации сведений в ЕГРН при наличии оснований, предусмотренных ст. 83, 84 НК РФ.

Сервис "Справочная информация о ставках и льготах по имущественным налогам" на сайте ФНС России www.nalog.gov.ru окажет помощь организациям в получении информации о ставках и льготах по земельному и транспортному налогам

- «АО «ГНИВЦ» 16 февраля 2022 года проводит вебинар

- Межрайонная ИФНС России № 3 по Тверской области в

целях информирования налогоплательщиков сообщает о проведении АО «ГНИВЦ»

вебинара 16 февраля 2022 года с 10 до 13 часов на тему «Расходы на оплату

труда, НДФЛ и страховые взносы». Во время мероприятия предусмотрены ответы на

вопросы участников семинара в режиме online. Более подробно с программой, стоимостью

и техническими требованиями к участию в вебинаре можно ознакомиться на сайте http://education.gnivc.ru/webinar/

в разделе «Образовательная деятельность». Вопросы по участию в вебинаре можно

задать по E-mail: webinar@gnivc.ru или по

телефону +7 (910) 412-90-30

«Инспекция рекомендует организациям заявить о льготе по транспортному и земельному налогам за 2021 год до 1 апреля текущего года»- "О налоговых льготах при налогообложении имуществаза 2021 год и о порядке их представления"

- "Налоговые льготы для многодетных семей"

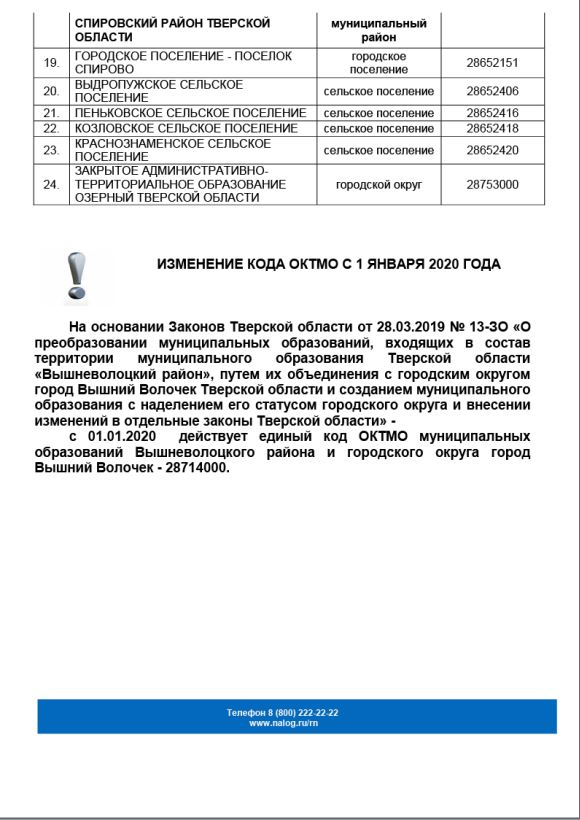

«Коды ОКТМО с 1 января 2022 года»

«Памятка для налогоплательщика, уплачивающегостраховые взносы, на 2022 год»

О возможности налогоплательщиков получения КЭП не только посредством электронного сервиса «Онлайн запись на прием в инспекцию», но и о возможности получения услуги по выдаче КЭП при личном приеме в операционном зале без предварительной записи

Остаток имущественного налогового вычета можно будет получить в упрощённом порядке

С этого года неиспользованный остаток имущественного налогового вычета можно будет получитиме. Данная возможность реализована для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц».

ФНС России автоматически проведет проверку всех условий и при наличии возможности получения вычета сформирует в Личном кабинете предзаполненное заявление для его подписания. Представление дополнительно декларации 3-НДФЛ и каких-либо подтверждающих документов не потребуется.

Данный порядок будет распространяться на вычеты по расходам на приобретение жилья и (или) уплату процентов, право на получение которых возникло с 2020 года, полученные частично в 2021 году.

Такое заявление налоговый орган будет формировать не позднее 20 марта, поскольку для предварительного подтверждения права налогоплательщика на вычет требуются сведения, представляемые налоговыми агентами (банками). Формирование предзаполненных заявлений будет осуществляться после получения налоговым органам этих сведений.

Возможность получения гражданами вычетов по НДФЛ за предыдущий налоговый период в упрощенном режиме ведена Федеральным законом от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

Узнать более подробную информацию о получении имущественного налогового вычета в упрощенном порядке можно на официальном сайте ФНС России www.nalog.gov.ru на промо-странице «Налоговые вычеты. Упрощенный порядок».

Новая бесплатная услуга ФНС России – выдача ключа электронной подписи

Срок уплаты имущественных налогов истекает 1 декабря 2021 года

Межрайонная ИФНС России № 3

по Тверской области напоминает, что срок уплаты физическими лицами налогов на

имущество, земельного и транспортного, а также НДФЛ по уведомлению за 2020 год

– не позднее 1 декабря.

Рассчитаться с государством можно в отделениях

банка, почтовой связи через оператора или платежный терминал по любому из

следующих реквизитов: QR-код для оплаты, индекс документа, банковские

реквизиты; через мобильное приложение «Налоги ФЛ», сервисы сайта ФНС

России www.nalog.gov.ru «Личный кабинет налогоплательщика для

физических лиц» и «Уплата налогов и пошлин физических лиц» (в том числе за

третьих лиц), через Сбербанк-онлайн, на едином портале государственных

услуг www.gosuslugi.ru.

Дополнительным способом уплаты имущественных

налогов и НДФЛ является единый налоговый платеж, который можно перечислить

через вышеуказанные сервисы ФНС России. Его зачет налоговые органы проведут

самостоятельно.